Partagé:

Take it offline!

This Education in Motion resource is also available as a printable PDF.

Téléchargez PDF

L'incapacité permanente est définie comme une situation dans laquelle un travailleur se trouve dans l'incapacité d'exercer sa profession normalement en raison de graves réductions anatomiques ou fonctionnelles, pouvant être déterminées de manière objective et qui seront définitives.

L'incapacité permanente peut résulter d'une maladie, d'une incapacité temporaire antérieure ou d'un accident. Sa détermination implique une série d'avantages financiers liés à un degré spécifique d'incapacité permanente.

Comment l'invalidité permanente est-elle déterminée ?

La proposition d’incapacité permanente peut être émise par le patient (proposition personnelle), par le médecin de famille, par un gestionnaire (assurance privée ou mutuelle) ou par la Sécurité sociale.

Il appartient à la Sécurité sociale, par l'intermédiaire des organismes correspondants, de couvrir toutes les phases de la procédure d'évaluation, de qualification et de révision de cette incapacité afin de pouvoir reconnaître le droit à des prestations économiques contributives correspondant à chaque patient, en fonction de son grade.

C'est aussi la Sécurité sociale qui déterminera et confirmera le degré d'invalidité permanente, sa modification ou son extinction.

Quels sont les degrés d'incapacité permanente ?

Comme les autres degrés d'invalidité, et bien que son nom puisse prêter à confusion, l'invalidité permanente est sujette à changement et peut être révisée pour des raisons telles que l'accès du patient à la retraite ou de nouveaux symptômes impliquant un degré d'invalidité plus élevé.

Dans un premier temps, l'incapacité permanente peut être classée en quatre degrés, chacun donnant droit à une prestation.

- Incapacité partielle permanente d'exercer la profession habituelle

Il s'agit d’une incapacité qui, bien que non totale, entraîne pour le travailleur une diminution d'au moins 1 % dans l'exécution de son travail. Il est très fréquent de la recevoir après un accident du travail où il est possible de continuer à faire le travail mais avec une diminution des performances.

- Incapacité totale et permanente d’exercice

C'est celle qui disqualifie le travailleur de l'exercice de ses tâches professionnelles mais ne l'empêche pas de se consacrer à d'autres disciplines.

- Incapacité permanente absolue pour tout travail.

Elle empêche le travailleur d'exercer tout type de profession.

Il s'agit du degré d'invalidité permanente le plus grave. Elle s'applique aux personnes qui souffrent de pertes anatomiques ou fonctionnelles pour lesquelles elles ont besoin de l'aide d'une autre personne dans leur vie quotidienne.

Prestations et allocations liées au degré d'incapacité permanente

Il incombe à la Sécurité sociale de déterminer les exigences liées à la réception de l'aide liée à l'incapacité permanente en ce qui concerne l'identité des bénéficiaires, les situations assimilées au licenciement pour incapacité permanente (conventions, prolongations, congés autorisés, etc.), les événements qui en sont la cause, le montant ou le paiement à recevoir, la façon dont il sera géré et payé et les compatibilités existantes. Il est également en charge du traitement des demandes.

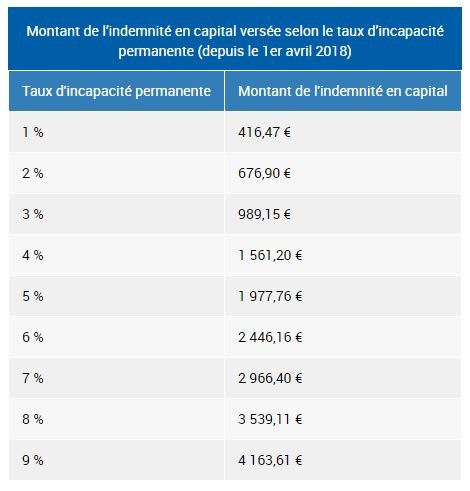

- Taux d’incapacité inférieur à 10 %

Le montant de l'indemnité est un montant forfaitaire calculé selon le taux d’incapacité. Elle est soumise à l'impôt sur le revenu et prend pour base réglementaire celle qui aurait correspondu en raison d'une incapacité temporaire si le patient avait eu droit à cette prestation.

- Taux d’incapacité égal ou supérieur à 10 %

L’aide se traduit par un montant mensuel permanent, mais si le patient a plus de 60 ans, il peut demander la retraite à la place. Le montant est calculé en fonction de la base réglementaire.

Les rentes d’incapacité sont versées chaque trimestre lorsque le taux d’incapacité se situe entre 10 % et 50 %. Au-delà, le versement est mensuel. Elles ne sont pas soumises à l’impôt

Lorsque l’incapacité est supérieure à 66,66 %, la personne en incapacité et ses enfants bénéficient d’une prise en charge à 100 % de tous leurs soins médicaux, à l’exception des traitements habituellement remboursés à hauteur de 15 ou 30 %.

Lorsque l’incapacité est supérieure à 80 % ou totale, il est possible de demander une prestation complémentaire pour recourir à une aide extérieure.

Enfin, si l’incapacité est due à un accident ou une maladie professionnelle, les ayants droit (conjoint et enfants) peuvent prétendre à une rente pouvant aller jusqu’à 85 % du salaire annuel de l’assuré.

Profitez d’une vie active et autonome passe aussi par un équipement de qualité répondant parfaitement à vos besoins. Nous proposons une large gamme de fauteuils roulants électriques et fauteuils roulants manuels qui feront la différence pour votre autonomie au quotidien. Si vous souhaitez en savoir plus sur nos solutions de mobilité, inscrivez-vous à notre newsletter et restez informé.